热点关注

热点关注几家欢喜几家愁。

为推动三四线城市发展做出了不可磨灭贡献的棚改,在2019年,迎来了最大变局。

1月24日,21世纪经济日报刊登了一则报道,该文统计了2019年各省市对棚改的相关的布置工作,发现各地棚改预期套数均出现不同程度“腰斩”。

数据显示,山西将从12.52万套下调至3.26万套;河南从50万套下调至15万套;四川从25.5万套下调至15万套;北京从2.36万套下调至1.15万套;安徽从28.18万套下调至21.45万套; 西藏从3.5万套下调至1.89万套。

|

要知道,棚改作为牵系民生的重要工程,一直被网友认为是三四线城市房价上涨的源头,现在各地的棚改预期大幅下调,无疑是一重要信号,三四线楼市狂欢的日子,真的要结束了。

|

如果把2018年称之为三四线城市的“棚改元年”,那么,2019年绝对是这些城市“棚改政策调整元年”,今年开始,棚改政策药发生翻天覆地的变化了。

其实,2019年的棚改生变局,并非毫无征兆可言,在去年年底住建部在北京主持召开的部分省市座谈会上,住建部对2019年的棚改政策进行过吹风,在会上住建部明确提到:

1.新三年棚改计划必须实施,但棚改项目必须区分收益与融资能否平衡

2.棚改货币化不搞一刀切

3.政府购买棚改服务模式取消,但鼓励国家开发银行、中国农业发展银行对收益能平衡的棚改项目继续贷款

4.融资以发行棚改专项债为主

这样的结果,更像是中央为了权衡各方层面的现实状况,而综合考虑的结果——

“水龙头”不全关,但开始拧紧了。

因为棚改的本质就是征土地、拆房子,然后国家补给拆迁户一笔钱,而被拆房子的人,就有钱进入房地产市场。

但我们知道,三四线城市的人流、资金流、产业结构等方面,相比一线城市要弱得多,三四线城市的房价能居高不下,离不开棚改政策在给房价做支撑。

如果直接对各地的棚改政策进行一刀切,那么有些流动性较差的三四线城市的房地产市场必将停滞,那时候,政府的土地将难以卖出去,开发商手里的房子也难卖出去。

而过去都是以政府购买棚改服务的,钱都是找银行借的,政府土地卖不出去,银行的钱就难以还上,这样就容易形成恶性循环。如果银行大量的贷款无法回收,有可能导致兑付困难甚至破产,造成社会的不稳定。

所以,一刀切除三四线城市的棚改政策,对这些城市的地方政府而言,是有很大难处的。另外,某些实际的困难也得考虑到,比如有些城市棚改项目,进行到一半了,剩下那部分到底拆还是不拆?

另外,在政策上更多的时候都是实行的“一时松,一时紧”的调控政策,2018年,各地的棚改政策基本上都是超标完成的,这也为2019年的政策带来了更多的“调控区间”。

|

根据央行的数据,2018年中国人民币存款增速创下了40年最新低,我国金融机构各项存款余额同比增速从未跌破9%。而去年以来,存款增速普遍在8%左右徘徊。

人民少存的钱去了哪里?按理来说,最大的去处就只有三个:日常消费、理财、买房。

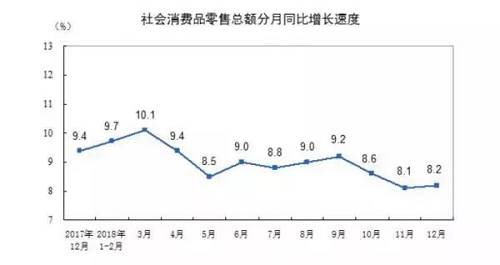

先看消费,从统计局公布的社消来看,2018年,名义增长为8.2%,是远远低于同期预期的,所以肯定的是,人们少存的钱,并不是拿去日常消费了。

|

另外就剩下理财了,笔者查询了2018年的公募和私募数据,2018年公募基金管理机构管理的公募基金5629只,份额12.9万亿,规模约13.0万亿元,私募资产管理计划规模总计约24.9万亿元。而银行理财呢,目前未找到2018年最新的数据(2017年为29.54万亿),但关于2018年银行理财增速放缓的消息报道倒不少。

整体来看,相比2017年,公募、私募基金总规模均有所增加,但并没出现相比过往年份异常的增长,也就是说,理财可能确实分流了部分存款,但你要说大伙的绝大多数都拿去买理财了,未免也太浮夸了。

综合来看,唯一能够具备核心优势分流大众存款的,就只剩一个了——房地产。

这或许也是为啥央妈要在2019年,大幅压缩各地的棚改目标的重要原因,因为上层可能也发现了,放下来的水,的确流到了楼市了。

如果大家都把大部分存款拿去买房了,那么整体的社会消费欲望就会降低,靠内需拉动经济的力度就会大幅缩水,站在央行的角度来看,这样的情况,必须杜绝。

另外,在改造目标收缩以及防控隐性债务的背景下,我们也发现,中央对地方政府有所限制了。比如,不再允许地方政府购买棚改服务模式,什么意思呢?总体来说,限制地方政府“无形的手”。

以前的一些工程项目,建设支出,有些地方都把它包装成棚改支持,然后把各种钱都算在了棚改项目里面,无形之中就造成隐性债务风险加大。

除此之外,过去的政府购买服务模式还有个不好的地方,因为它的方式是"提出申请、银行发钱",对于某些财力较弱的三四线城市,有较大空子可以钻,比如之前就有爆出过,有的地方政府以购买服务的名义支付建设资金。

所以,中央现在态度也明确了,要求地方政府以发行地方政府债券方式(棚改专项债)为主的方式来进行融资,按规定原则上不超过15年。这样能很大程度限制地方政府隐性债务的增加。

这一政策实施后,有财力、有资金的地方政府,可以在棚改上更有作为,甚至可以扩大棚改面积,反之,则棚改力度将大幅缩小。

可以肯定的是,随着这次绝大多数城市棚改预期的下调,2019年三四线城市楼市的日子不会太好过,起码,不会再出现像过往“狂欢”的局面,一去不复还了。

该来的,迟早会来的,三四线城市的分化马上就要开始了,不过这也不见得是啥坏事,在三四线城市也必将崛起一批不过度依赖“土地财政”的城市。

免责声明:本站所刊载的所有的房源信息、活动信息、资料及图片均由网站用户提供,其真实性、合法性由信息发布人负责,本网站不声明或保证其内容之正确性或可靠性。所有信息请与经纪公司、房产公司、家装公司、业主个人等确认为准!

免责声明:本站所刊载的所有的房源信息、活动信息、资料及图片均由网站用户提供,其真实性、合法性由信息发布人负责,本网站不声明或保证其内容之正确性或可靠性。所有信息请与经纪公司、房产公司、家装公司、业主个人等确认为准!